2017年第三方檢驗實驗室發展論壇將于3月30日-31日在上海,邀請精通國內外LDTs監管的專家和行業領軍人物和創新企業,聚焦新興檢測技術的發展和LDTs的監管問題,共同探討獨立醫學實驗室發展的討論與機遇。

LDTs技術規范,政策監管是本次論壇的聚焦重點之一,自復旦大學中山醫院的潘柏申主任,將圍繞“醫學檢驗實驗室自建檢測方法的現狀與期望”進行分享,相關演講摘要參考:

醫學檢驗始于自建檢測方法(laboratory developed tests,LDT)。醫學檢驗實驗室自建檢測方法是指醫學檢驗實驗室自行研發、驗證和使用的檢測方法,通常僅在研發的醫學檢驗實驗室內部使用,不作為商品出售給其它醫學檢驗實驗室、醫院及個人。

隨著近年來分子診斷和質譜分析等多種新技術的飛速發展,國外醫學檢驗實驗室自建檢測方法已在個體化醫療和精準化醫療中發揮著日趨重要的作用,但是檢測技術(如分子檢測方法和液相色譜-質譜聯用技術)以及結果解讀的高度復雜性也給質量控制和管理帶來了巨大挑戰。國外正經歷發展和監管模式的重要轉型期。不同國家和地區對于LDT的監管采用一些不同的模式,來自各國相關學術團體和醫學檢驗專業人士對于監管模式有著不同看法與建議。

我國臨床醫學檢驗實驗室開展的LDT,無論是數量還是種類都與美國等發達國家相距甚遠,無法滿足臨床診療日趨增長的個體化與精準化的需求。我國現有的檢驗項目注冊審批制度和收費管理制度也限制了絕大部分LDT的臨床應用和發展,如果現在就完全參照美國FDA的某些想法對LDT實行進行嚴格和過度的監管,將可能極大阻礙醫學檢驗實驗室新方法新技術的應用及發展。在有條件的大型醫院醫學檢驗部門逐步放開甚至鼓勵適當發展LDT,符合國家推進分級診療的趨勢與促進醫療水平發展提高的大方向。相關監管機構、醫學檢驗部門及臨床醫生應密切合作,確保檢測結果的準確性與結果解釋的科學合理性,為今后逐步分級推廣LDT奠定堅實的實踐基礎。

已確定演講者:

更多演講者敬請期待……

關于2017第三方檢驗實驗室發展論壇:

實驗室自建項目(LDTs)是指沒有獲得CFDA批準,僅在開發的醫學檢驗實驗室中使用的檢測項目,隨著轉化醫學和個體化醫學檢驗需求的發展,并且由于高新技術的監管總是落后于技術發展,許多基于高新檢測技術的檢測都未被列入我國的臨檢項目目錄,尤其是像分子診斷、基因檢測、RNA生物標志物、ctDNA檢測、腫瘤易感基因檢測等新興檢測技術。另一個事實是,我國醫學實驗室開展的臨床檢測項目大約有1500項,其余都屬于LDTs項目,而國外可檢測的項目已達4000-5000種,未來必然有不少成熟的LDTs將被列入臨檢項目,從提高醫療服務水平和促進新技術應用的角度看,我國推動LDTs監管和開放LDTs也將成為必然趨勢。

另一方面,美國FDA正在加緊計劃管理所有第三方醫學檢驗機構的檢驗項目,為兼顧體外診斷產品的質量安全和行業技術創新,國外基本采用FDA+LDTs監管的主流模式,我國體外診斷產品的監管由CFDA負責,對LDTs的監管更加嚴厲,政策上對LDTs的監管目前還不清晰。2016年,國家衛計委發布了關于臨床檢驗項目管理有關問題的通知,提出對臨床意義明確、特異性和敏感性較好、價格效益合理的臨床檢驗項目可通過合理審核,促進在臨床上第一時間使用,可謂是為一些優質 LDTs 項目設“綠色通道”。

探討新興檢測技術和手段在國內獨立檢驗實驗室的發展情況和未來趨勢,新政策環境下LDTs的監管、發展及向成熟檢測項目的轉化,基于此,預計第三方獨立醫學實驗室將迎來快速發展。生物谷將舉辦2017年第三方檢驗實驗室發展論壇,邀請精通國內外LDTs監管的專家和行業領軍人物和創新企業,聚焦新興檢測技術的發展和LDTs的監管問題,共同探討獨立醫學實驗室發展的討論與機遇。

國內外獨立實驗室的發展現況

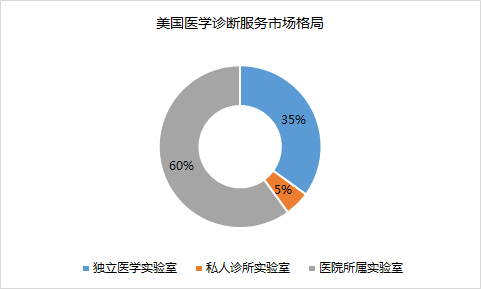

醫學獨立實驗室在歐美發達國家已有近 60 年的發展歷史。隨著醫療市場的開放以及大眾醫療觀念的逐漸轉變,醫學獨立實驗室在國內迎來快速發展。醫學獨立實驗室在美國較為成熟,國內市場集中度較低。美國在 1925 年出現商業化的運營檢驗實驗室,經過幾十年的發展,美國的第三方醫學實驗室已占到美國整個醫療檢驗市場約 35%的市場份額,而以 Labcorp、Quest 為主的大型連鎖診斷實驗室壟斷了美國第三方診斷市場,其中 Quest 實驗室可以開展多大 4000 項的檢測。2015 年,美國獨立實驗室收入約為 300 億美元,增速約 10%左右。

醫保控費推動美國第三方獨立實驗室發展。1960-1980 年,美國醫療支出快速增長,為了減輕醫療支出負擔,美國政府和商業醫療保險機構增大了醫院控制成本壓力。而獨立醫學實驗室,由于具有規模經濟,從而在成本上、質量上、技術上具有優勢,很容易實現降低成本的效果,促使美國醫院將更多的檢驗項目外包給運營成本更低的獨立實驗室。獨立實驗室規模效應主要來自三方面:

一是診斷儀器試劑集中采購帶來成本節約,集中采購儀器和試劑可降低成本30%以上;

二是檢驗規模效應,大量樣本集中檢驗減少了單次檢驗的固定成本,包括儀器、實驗室人員成本,同時也減少了試劑的浪費。

三是大量樣本的支撐使得獨立實驗室可以購入更加先進的體外診斷儀器試劑,從而提高檢測水平,吸引更多檢測需求。

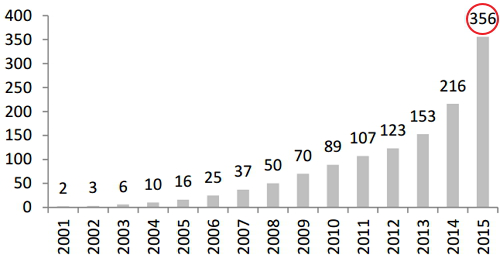

我國獨立醫學實驗室從 2010 年不到 90 家擴張到 2015 年的 356 家,龍頭企業通過渠道整合,合并收購快速發展,已基本完成在重點省市的布局。國內獨立實驗室建設分為自建實驗室、與醫院共建實驗室、實驗室托管等多種形式。龍頭企業布局于省市級,并注重建設以基因測序、分子病理為代表的綜合性大型實驗室;而小型公司則瞄準縣域、區域級獨立實驗室建設,以提供常規普檢作為市場切入口。

圖:我國獨立醫學實驗室數量增長情況(數量:所)

由于醫療控費延伸至檢驗端,使醫療機構檢驗外包動力進一步增強、分級診療逐步落實,患者資源下沉,基層醫療機構檢驗外包比例相對較高、民營醫療機構飛速發展、以中小型醫療機構居多、技術進步驅動行業擴容等原因,以基因檢測和個體化精準醫療為主的分子診斷將是獨立醫學實驗室新增長點,預計未來五年仍將保持30%以上增速,新增200億市場空間待挖掘。

我國獨立醫學實驗室業務結構

互聯網時代獨立醫學實驗室必須建立在服務信息化和產業平臺化的基礎上,提高自身服務能力,擴大經營規模。并依據自身條件,在醫療機構檢驗外包業務的基礎上積極探索諸如科研服務、司法鑒定、CRO服務、食品環境檢測、健康體檢、慢病管理等業務的多元化發展。

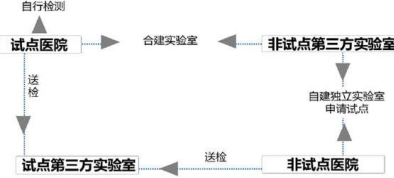

圖:試點與非試點單位合作模式

技術發展與醫改政策催生細分市場機遇

以基因檢測為例,現有市場份額并不是集中傳統大型的醫學檢驗機構,主要原因原有的第三方檢驗人才、技術、硬件等各方面不具備優勢,而服務的規范與標準,市場快速變化,準入價格等眾多原因為中小企業快速崛起創造了機會。

隨著分級診療的繼續深化、互聯網醫療迅速的發展,之前醫學影像診斷市場基本被公立醫院壟斷現況有望打破,第三方醫學影像服務將迎來歷史性的發展機遇。

相關會議推薦

聯系我們

梅歡歡

TEL:021-64087868-8091

Mob:15221836640

Email:[email protected]

點擊【閱讀原文】報名參會

閱讀原文鏈接:http://www.bioon.com/z/2017cl/mt.htm